Quand faut-il investir ? La vérité sur le fait d’anticiper le marché

Par RBC Gestion mondiale d'actifs12 avril 2023

De nombreux investisseurs se demandent s'il existe un « bon moment » pour investir. L'équipe de RBC Gestion mondiale d'actifs a analysé les données et comparé cinq approches de placement différentes. Voici ses conclusions.

Une version de cet article a initialement été publiée par RBC Gestion mondiale d’actifs.

L’économie est en pleine tourmente et de nombreux investisseurs évaluent le risque de récession et l’incidence qu’elle pourrait avoir sur les marchés financiers et leurs portefeuilles de placements. Les conditions du marché guident bon nombre de nos décisions de placement après tout, qu’il s’agisse d’investir une prime de fin d’année ou un remboursement d’impôt (faut-il investir maintenant ou attendre ?), d’établir un régime de cotisations préautorisées ou d’investir un montant forfaitaire.

Existe-t-il une règle générale que les investisseurs peuvent suivre quant au moment où ils doivent prendre leurs décisions de placement ? Nos partenaires de RBC Gestion mondiale d’actifs (GMA) ont analysé les données relatives à l’anticipation du marché et en sont venu à des conclusions.

Comparaison de cinq approches différentes

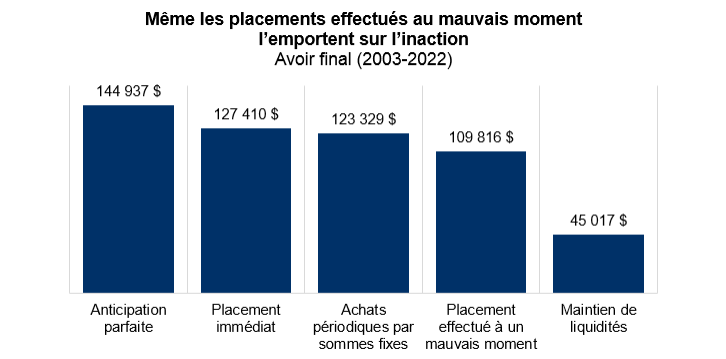

Examinons la situation de cinq investisseurs fictifs utilisant des approches différentes et obtenant des résultats différents. Chacun a reçu 2 000 $ au début de chacune des 20 dernières années et a choisi d’investir. Voici en quoi leurs approches ont différé :

- Pamela la clairvoyante a réussi à anticiper le marché. Grâce à une certaine habileté, mais aussi à de nombreuses coïncidences, elle a investi ses 2 000 $ chaque année lorsque le marché affichait son niveau de clôture le plus bas.

- Dakota l’investisseur immédiat a adopté une approche simple, constante et reproductible et a investi ses 2 000 $ sur le marché lors de la première séance de négociation de chaque année.

- Myriam la mensuelle a utilisé la stratégie d’achats périodiques par sommes fixes pour investir son montant annuel en versant 12 cotisations mensuelles égales.

- Brigitte la malchanceuse a effectué ses placements au pire moment qui soit. Chaque année, elle a investi 2 000 $ alors que le marché se situait à son niveau le plus élevé. Elle a généralement constaté une baisse de la valeur de son portefeuille immédiatement après avoir versé sa cotisation annuelle.

- Sandro sur la touche a laissé son argent dans des placements en espèces porteurs d’intérêts chaque année. Craignant toujours que les actions ne reculent immédiatement après sa réalisation d’un placement, il a fini par ne jamais investir dans les marchés.

Comme le montre le graphique ci-dessous, il est important de prendre en compte le long terme.

Sources : Morningstar, RBC GMA. D’après un placement annuel de 2 000 $ effectué selon l’approche indiquée. Rendement fondé sur l’indice S&P 500 Total Return CAD-Hedged. « Maintien de liquidités » suppose un placement dans l’indice des bons du Trésor à 30 jours FTSE Canada. Ce graphique ne tient compte ni des frais liés aux opérations ni des frais de gestion des placements ni des taxes et impôts. Si ces coûts et ces frais étaient pris en compte, les rendements seraient plus bas. Il est impossible d’investir directement dans un indice.

Voici les résultats :

- Grâce à son anticipation parfaite, Pamela a obtenu les meilleurs résultats. Elle a accumulé 144 937 $.

- Comme il est impossible d’anticiper le moment idéal rétrospectivement, les résultats de Dakota sont peut-être plus représentatifs. Son approche plus simple qui consiste à investir au début de chaque année lui a permis de se classer au deuxième rang avec 127 410 $.

- Grâce à ses achats périodiques par sommes fixes, Myriam s’est classée troisième avec 123 329 $. C’est un peu moins que ce qu’a obtenu Dakota en investissant dès le début de chaque année, ce qui n’est pas étonnant. Les marchés fluctuent et ont tendance à croître au fil du temps. Myriam a donc échelonné ses placements chaque année et a eu tendance à participer un peu moins à cette croissance que Dakota.

- Brigette a investi à un moment non idéal, mais a obtenu des résultats étonnamment encourageants. Bien qu’elle ait été distancée par les autres investisseurs en actions du fait de sa très mauvaise anticipation du marché, Brigette a presque triplé son patrimoine par rapport au montant qu’elle aurait obtenu si elle n’avait pas du tout investi.

- Les résultats de Sandro se démarquent pour les mauvaises raisons. En attendant sans cesse une meilleure occasion d’investir, il a obtenu les pires résultats. Sa plus grande crainte était d’investir au sommet du marché. Paradoxalement, s’il avait fait exactement cela plutôt que de rester sur la touche, il aurait plus que doublé son patrimoine.

Évitez de rester sur la touche

Même si notre examen d’aujourd’hui porte sur les 20 dernières années, les résultats sont assez stables au fil du temps. L’ordre des investisseurs ayant obtenu les meilleurs rendements peut varier légèrement d’une période à l’autre. Cela dit, l’approche consistant à investir au début de chaque année n’a jamais fini au dernier rang : elle est généralement restée au deuxième rang ou n’a baissé qu’au troisième rang.

N’oubliez pas que sans boule de cristal ou sans recul, il est presque impossible d’anticiper parfaitement le marché. Bien souvent, mieux vaut tôt que tard. Cependant, pour de nombreux investisseurs, une stratégie gagnante consiste à établir un plan et à investir régulièrement. La stratégie d’achats périodiques par sommes fixes peut être un bon compromis pour les personnes qui pourraient trouver l’approche forfaitaire trop stressante ou qui pourraient craindre d’investir au mauvais moment.

Allez au www.rbcgam.com pour voir d’autres perspectives de RBC Gestion mondiale d’actifs.

+ Dénis de responsabilité

Les services de planification financière et les conseils en placement sont offerts par Fonds d’investissement Royal Inc. (FIRI). FIRI, RBC Gestion mondiale d’actifs Inc., la Banque Royale du Canada, la Société Trust Royal du Canada, et la Compagnie Trust Royal sont des entités juridiques distinctes et affiliées. FIRI est inscrit au Québec en tant que cabinet de services financiers.

Le présent article vise à offrir des renseignements généraux seulement et n’a pas pour objet de fournir des conseils juridiques ou financiers, ni d’autres conseils professionnels. Veuillez consulter un conseiller professionnel en ce qui concerne votre situation particulière. Les renseignements présentés sont réputés être factuels et à jour, mais nous ne garantissons pas leur exactitude et ils ne doivent pas être considérés comme une analyse exhaustive des sujets abordés. Les opinions exprimées reflètent le jugement des auteurs à la date de publication et peuvent changer. La Banque Royale du Canada et ses entités ne font pas la promotion, ni explicitement ni implicitement, des conseils, des avis, des renseignements, des produits ou des services de tiers.