Publié le mai 27, 2022 • 10 min de lecture

Cet article a été initialement publié par RBC Gestion mondiale d’actifs.

Les premiers mois de 2022 ont été difficiles pour les investisseurs. J’ai traversé un certain nombre de périodes comme celle-ci au cours de ma carrière et les investisseurs me demandent souvent des conseils sur ce qu’ils auraient dû faire dans cette situation. En fait, on m’a posé cette question si souvent dans le passé que j’ai écrit un article au début de 2020 sur les dix principes de base en matière d’investissement que j’ai appris en tant qu’investisseur professionnel. Ils ont souligné l’importance de la diversification, maintenir le cap sur une échéance éloignée et d’investir à long terme plutôt que d’essayer d’anticiper le marché.

Avec la hausse récente de la volatilité du marché, je discutais de nouveau de ces vérités d’investissement avec mon équipe. Nous avons décidé qu’il serait peut-être temps d’actualiser la liste. Bien que ma liste originale soit toujours valable, je pense que de nouvelles vérités se sont insérées parmi les dix premières au cours des dernières années.

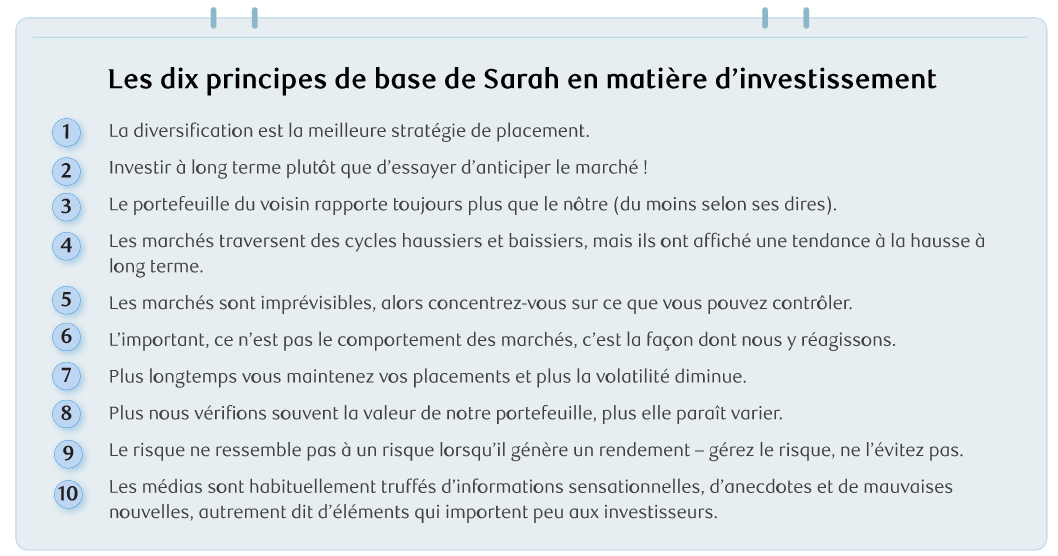

1. La diversification est la meilleure stratégie de placement.

Celle-ci était et est toujours en haut de ma liste ! Si l’histoire récente nous a montré quelque chose, c’est que la diversification demeure l’un des meilleurs moyens de gérer la volatilité de votre portefeuille. Les différentes catégories de titres et les différents marchés fluctuent avec le temps, de sorte que les combiner dans un portefeuille bien diversifié uniformise les rendements des placements au fil du temps. Cela peut vous aider à gérer les marchés volatils comme celui que nous avons connu jusqu’à maintenant en 2022. Il vous aidera également à respecter votre plan de placement à terme à long terme.

2. Investir à long terme plutôt que d’essayer d’anticiper le marché !

J’ai appris une chose : il est extrêmement difficile d’anticiper avec succès le marché. Pour ce faire, il faut prendre deux décisions : quand vendre et quand racheter. Même si vous sortez du marché au bon moment, vous n’aurez probablement pas la même chance quand il s’agira d’y revenir. Aussi difficile que le repli du marché ait été en mars 2020, en restant sur la touche, vous avez probablement manqué quelques gains impressionnants qui ont suivi peu après le creux. Le fait de manquer même quelques-uns des jours les plus exceptionnels sur le marché peut avoir une incidence importante sur vos rendements globaux de placement.

3. Le portefeuille du voisin rapporte toujours plus que le nôtre (du moins selon ses dires).

Les gens raconteront toujours des histoires d’actions vedettes ou de conseils d’investissement qui leur ont rapporté de l’argent. Les actions mèmes, les bitcoins et les jetons non fongibles viennent tous à l’esprit. Lorsqu’on parle du rendement d’un placement, il faut forcément tenir compte du niveau de risque qui y est associé. Pour obtenir des rendements plus élevés, vous devez accepter davantage de risque ou de volatilité. Ainsi, ceux qui se vantent de leur réussite en matière de placement pourraient avoir une tolérance au risque ou un horizon temporel très différent de vous, ou ils pourraient simplement exagérer leurs résultats. Quoi qu’il en soit, vous ne devez pas considérer cela comme une indication que votre portefeuille de placements est inférieur ou que vous pourriez rater une occasion.

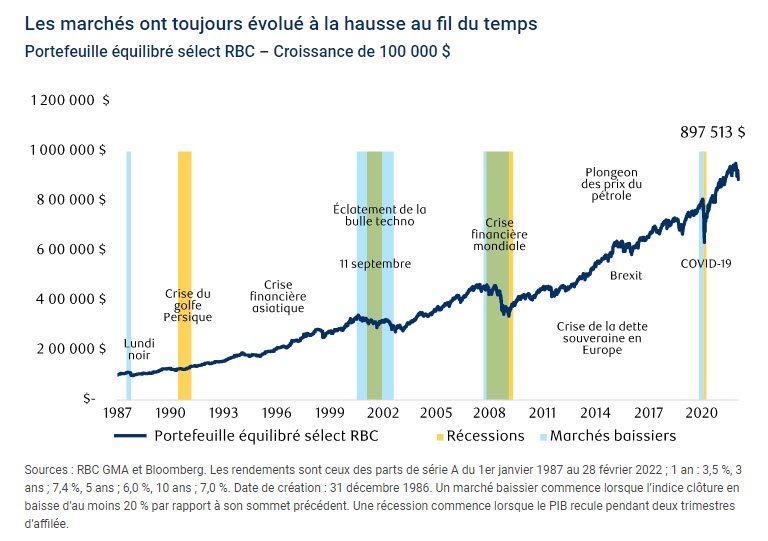

4. Les marchés traversent des cycles haussiers et baissiers, mais ils ont affiché une tendance à la hausse à long terme.

Au fil du temps, le marché ne fait pas que progresser en ligne droite. Il connaît de nombreux hauts et des bas, engendrés par une foule de facteurs différents. Certains sont relativement peu marqués et sont absorbés rapidement ; d’autres afficheront une plus grande amplitude et peuvent prendre plus de temps à absorber pour les marchés. Il est important de se rappeler que les replis ont déjà eu lieu et se produiront à nouveau, mais qu’ils ne sont pas une raison de paniquer. Par le passé, les marchés ont toujours repris de la vigueur et ont affiché une tendance à la hausse à long terme.

5. Les marchés sont imprévisibles, alors concentrez-vous sur ce que vous pouvez contrôler.

Les replis des marchés peuvent être douloureux, surtout lorsqu’ils suivent une période de fortes hausses et de volatilité relativement faible comme nous l’avons vu en 2021. Mais vous n’avez aucune influence sur l’évolution du marché, alors dans des périodes comme celle-ci, il est important de se concentrer sur ce que vous pouvez contrôler. Cela comprend la maîtrise de vos émotions, le maintien de vos placements et ne pas perdre de vue vos objectifs financiers. À long terme, le succès des placements est moins lié aux fluctuations des marchés qu’à la façon dont vous réagissez à cette volatilité.

| Éléments sur lesquels vous n’avez pas de prise | Éléments sur lesquels vous avez prise |

|---|---|

| Le marché boursier | Vos objectifs financiers |

| L’inflation | Votre tolérance au risque |

| Les événements géopolitiques | Votre horizon de placement |

| Les taux d’intérêt | Le montant de votre placement ou de votre épargne |

| Les avis des gens sur Twitter | Vos émotions (parfois) |

6. L’important, ce n’est pas le comportement des marchés, c’est la façon dont nous y réagissons.

Celle-ci est une extension du point 5, mais elle mérite d’être soulignée. Savoir comment vos émotions peuvent influer vos décisions de placement en période de volatilité peut vous aider à éviter de modifier votre portefeuille à un moment inopportun (voir le point 2). Cependant, même les investisseurs professionnels n’y arrivent pas toujours. Il est essentiel de ne pas tenir compte des turbulences passagères sur les marchés. Il en va de même pour le plan financier solide que vous avez établi avec votre conseiller. C’est ce que vous faites ou plutôt ce que vous ne faites pas en ces temps de volatilité qui peut faire toute la différence.

7. Plus longtemps vous maintenez vos placements et plus la volatilité diminue.

Tous les placements comportent un certain degré de risque. Si vous voulez obtenir un rendement plus élevé sur votre placement, vous devez être prêt à accepter un risque ou une volatilité accrus. Si votre tolérance au risque est faible, alors vous devrez renoncer à une partie des rendements. Comprendre cette relation est un élément fondamental des placements. Cela dit, la volatilité qui découle d’accepter un risque accru dans votre portefeuille tend à diminuer au fil du temps… surtout si vous investissez dans un portefeuille bien diversifié (voir #1).

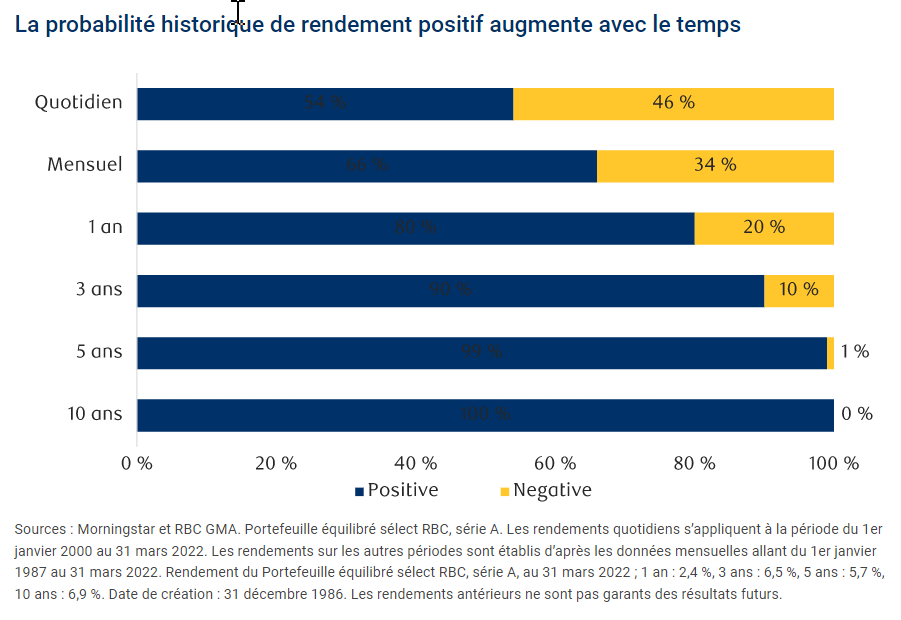

8. Plus nous vérifions souvent la valeur de notre portefeuille, plus elle paraît varier.

Il n’a jamais été aussi facile d’obtenir des renseignements à jour sur l’état de votre portefeuille. Mais il faut aussi se rappeler que plus on la vérifie, plus il semble volatile. C’est parce qu’au quotidien, il y a de 50 à 50 chances qu’il affiche un rendement positif ou négatif. Ainsi, en regardant votre portefeuille chaque jour, vous pouvez penser que vos placements sont plus risqués qu’ils ne le sont réellement. Restez plutôt concentré sur vos objectifs de placement à long terme et examinez votre portefeuille moins souvent. Cette approche peut contribuer à accroître la probabilité d’un rendement positif au fil du temps. Cela me rappelle une vieille publicité télévisée : Just set it, and forget it « (on le règle puis on l’oublie) !

9. Le risque ne ressemble pas à un risque lorsqu’il génère un rendement gérez le risque, ne l’évitez pas.

Il est facile de dire que vous êtes à l’aise avec un niveau plus élevé de risque lorsque les marchés sont en hausse. Mais certaines personnes déchantent rapidement lorsque les marchés sont volatils. En effet, la peur de la perte peut largement l’emporter sur l’anticipation des gains. Les marchés sont imprévisibles, nous ne pouvons pas changer ce fait. Mais vous pouvez gérer le risque en diversifiant votre portefeuille (voir le point 1 de nouveau) et en vous concentrant sur ce que vous pouvez contrôler (voir le point 5).

10. Les médias sont habituellement truffés d’informations sensationnelles, d’anecdotes et de mauvaises nouvelles, autrement dit d’éléments qui importent peu aux investisseurs.

Il y a toujours une variété d’événements économiques, financiers ou politiques qui peuvent vous donner une raison de ne pas investir. Cette année ne fait pas exception. Mais les manchettes sont conçues pour attirer votre attention et ne devraient pas vous alarmer ni vous inciter à apporter des changements soudains à votre portefeuille. En regardant au-delà des manchettes et en gardant à l’esprit les neuf points précédents, vous pouvez vous assurer que vous avez une base solide pour naviguer sur les marchés en période favorable et en période difficile. En fin de compte, maintenir le cap et atteindre vos objectifs financiers sont les seules choses qui devraient compter.

Veuillez consulter votre conseiller et lire le prospectus ou le document Aperçu du fonds avant d’investir. Les placements en fonds communs peuvent entraîner des commissions, des frais de suivi et des frais et dépenses de gestion. Les fonds communs de placement ne sont pas garantis, leur valeur fluctue souvent et leurs rendements antérieurs ne sont pas nécessairement répétés. Les fonds RBC, les fonds BlueBay et les fonds PH&N sont offerts par RBC Gestion mondiale d’actifs Inc. et distribués par des courtiers autorisés au Canada.

Le présent document a été préparé par RBC Gestion mondiale d’actifs Inc. (RBC GMA) aux fins d’information uniquement à la date indiquée. Il n’a pas pour objectif de fournir des conseils juridiques, comptables, fiscaux, financiers, liés aux placements ou autres, et ne doit pas servir de fondement à de tels conseils. RBC GMA prend des mesures raisonnables pour fournir de l’information à jour, exacte et fiable, et croit qu’elle l’est lorsqu’elle est communiquée. Le rendement passé ne garantit pas les résultats futurs. Les taux d’intérêt, les conditions des marchés, la réglementation fiscale et d’autres facteurs de placement changent rapidement, ce qui peut avoir une incidence importante sur l’analyse qui se trouve dans ce document. Nous vous invitons à consulter votre conseiller avant de prendre des décisions fondées sur les renseignements qui y figurent.

Les informations obtenues de tiers sont jugées fiables, mais RBC GMA et ses sociétés affiliées n’assument aucune responsabilité à l’égard de tout dommage, perte, erreur ou omission. RBC GMA se réserve le droit, à tout moment et sans préavis, de corriger ou de modifier les renseignements, ou de cesser de les publier.

Ce document peut contenir des énoncés prospectifs à propos d’un fonds ou de facteurs économiques généraux qui ne garantissent nullement le rendement futur. Ces énoncés comportant des incertitudes et des risques inhérents, il se peut que les prédictions, les prévisions, les projections et les autres déclarations prospectives ne se réalisent pas. Nous vous recommandons de ne pas vous fier indûment à ces déclarations, puisqu’un certain nombre de facteurs importants pourraient faire en sorte que les événements ou les résultats réels diffèrent considérablement de ceux qui sont mentionnés, explicitement ou implicitement, dans les déclarations prospectives. Les opinions exprimées dans les énoncés prospectifs peuvent être modifiées sans préavis ; elles sont présentées de bonne foi, mais n’impliquent aucune responsabilité légale.

Le présent article vise à offrir des renseignements généraux seulement et n’a pas pour objet de fournir des conseils juridiques ou financiers, ni d’autres conseils professionnels. Veuillez consulter un conseiller professionnel en ce qui concerne votre situation particulière. Les renseignements présentés sont réputés être factuels et à jour, mais nous ne garantissons pas leur exactitude et ils ne doivent pas être considérés comme une analyse exhaustive des sujets abordés. Les opinions exprimées reflètent le jugement des auteurs à la date de publication et peuvent changer. La Banque Royale du Canada et ses entités ne font pas la promotion, ni explicitement ni implicitement, des conseils, des avis, des renseignements, des produits ou des services de tiers.

Partager cet article