Publié le mai 4, 2023 • 6 min de lecture

Avez-vous une phrase fétiche pour le printemps? C’est peut-être « en avril, ne te découvre pas d’un fil; en mai, fais ce qu’il te plaît ». Pour les investisseurs, c’est plutôt le célèbre adage « vendez en mai et quittez le marché » qui vient à l’esprit. Mais qu’entendent-ils par là? Et ont-ils vraiment intérêt à adopter cette approche? Voyons en détail de quoi il s’agit.

Tout d’abord, il ne faut pas vendre tous ses biens matériels en mai et partir en vacances, même si cette idée semble intéressante! En fait, cet adage fait allusion à une stratégie d’anticipation des marchés qui a été débattue pendant des décennies et, selon laquelle, il faudrait vendre ses placements au printemps et réintégrer les marchés vers l’Halloween, lorsque ces derniers sont censés reprendre de la vigueur. C’est d’ailleurs pourquoi l’adage « vendez en mai » est aussi connu sous le nom d’« indicateur Halloween ».

Courses de chevaux et Halloween : une petite leçon d’histoire

L’adage Sell in May and go away; Don’t come back ’til St. Leger Day (« Vendez en mai et quittez le marché; ne revenez qu’après la Saint-Léger ») nous vient de Grande-Bretagne et remonte à une époque où le calendrier des activités financières était établi en fonction des grands événements sportifs et sociaux. Dernière course de chevaux de la série Triple couronne anglaise, la course de la Saint-Léger (« St. Leger Stakes ») a lieu en septembre et marque la fin des activités sociales de l’été. La première idée derrière cet adage était de vendre ses actions avant les vacances d’été, période habituellement marquée par un ralentissement des affaires.

Les théories selon lesquelles il vaut mieux « vendre en mai » ou « rester et jouer » ne manquent pas. Dans le premier cas, les investisseurs quittent les marchés pendant l’été, tandis que dans le second, ils conservent leurs placements sans interruption. Au départ, on s’appuyait sur le fait que les marchés ont généralement de meilleurs rendements entre novembre et avril qu’entre mai et octobre.

Vendre en mai : est-ce vraiment avantageux?

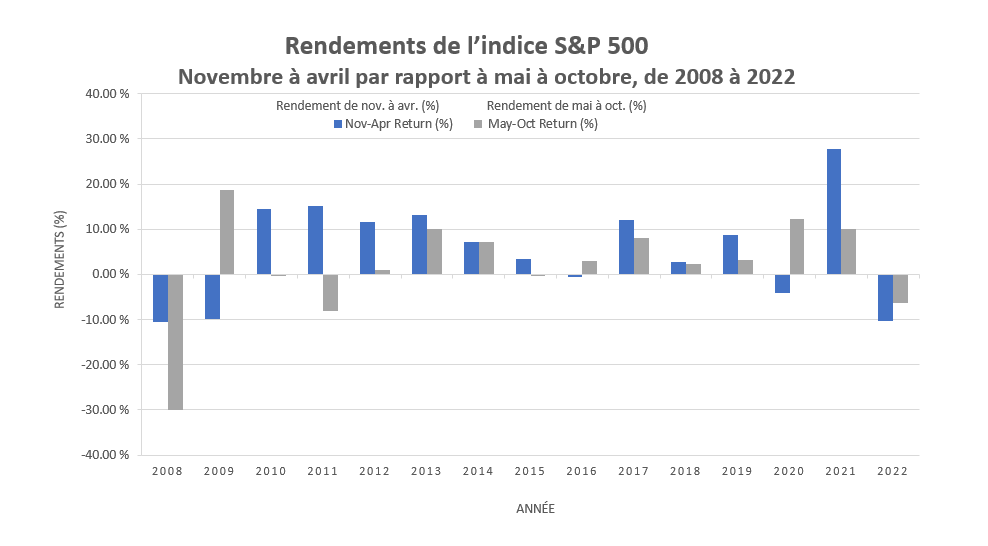

Comparons les rendements de l’indice S&P 500 entre 2008 et 2022 pour déterminer la validité de cette théorie. Pour cela, segmentons les rendements générés entre novembre et avril puis ceux obtenus entre mai et octobre (c.-à-d. « vendre en mai »).

Source : Factset. À noter que la période de novembre à avril commence le 1er novembre de l’année précédente et s’achève le 30 avril de l’année pour laquelle les données sont présentées. Création du graphique avril 2023.

Le S&P 500 a affiché un taux de rendement moyen de 5,40 % entre novembre et avril, et de 2,04 % entre mai et octobre. À première vue, il semblerait que ces résultats confortent la théorie selon laquelle il faudrait vendre en mai.

Mais on ne peut pas s’en tenir à cela. Il nous faut aussi comparer les rendements de la stratégie « vendre en mai » à ceux de la stratégie « rester et jouer » pour mieux comprendre les répercussions de la première approche.

Que se passe-t-il si les investisseurs « restent et jouent »?

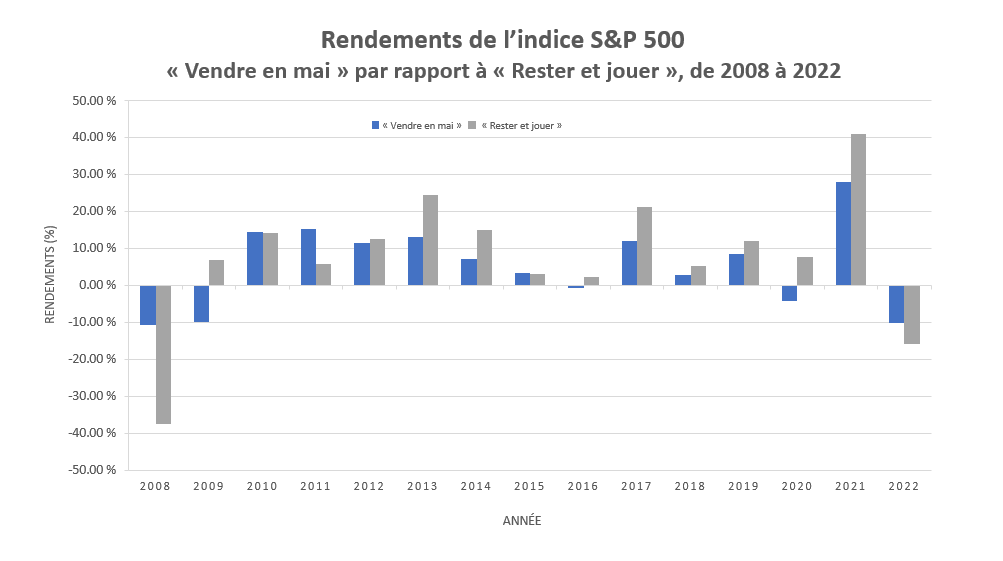

Conformément à la théorie qui conseille de « vendre en mai », supposons que vous vendez vos placements à la fin d’avril et que vous accumulez des liquidités entre octobre et mai. Pour simplifier les choses, disons que ces liquidités n’ont produit aucun intérêt. Si vous « restez et jouez », vous conserveriez vos placements dans le S&P 500 pendant toute la période visée (c’est-à-dire entre le 1er novembre de l’année précédente et le 31 octobre de l’année courante).

Dans le graphique ci-dessous, vous pouvez voir que les rendements obtenus quand on « reste et joue » soutiennent avantageusement la comparaison avec ceux obtenus quand on « vend en mai ». Au cours de cette période de 15 ans, le rendement annuel moyen a été de 5,4 % quand on vendait en mai, contre 7,86 % quand on restait et jouait. Autrement dit, les rendements obtenus dans le cadre de la stratégie « rester et jouer » ont dépassé en moyenne de 2,46 % ceux de la stratégie « vendre en mai ».

Source : Factset. À noter que la période de novembre à avril commence le 1er novembre de l’année précédente et s’achève le 30 avril de l’année pour laquelle les données sont présentées. Création du graphique avril 2023.

Les investisseurs doivent-ils toujours se départir de leurs placements en mai et quitter le marché?

L’indice S&P 500 semble générer de meilleurs rendements entre l’hiver et le printemps, mais ceux-ci varient considérablement d’une année à l’autre. Au cours de la période de 15 ans que nous avons examinée, les investisseurs auraient eu tout avantage à conserver leurs placements. Il faut dire que notre analyse ne tient pas compte des dividendes que des placements auraient pu produire et qui contribuent de façon déterminante au rendement global à long terme.

La stratégie d’anticipation est parfois risquée puisqu’il ne faut pas s’attendre à ce que les marchés suivent les mêmes tendances au fil du temps.

Si vous tentez d’anticiper les marchés en décidant du moment idéal pour acheter ou vendre, vous prenez non seulement des risques, mais pourriez aussi rester sur la touche au lieu de placer votre argent. Il n’y a pas de boule de cristal et nous ne pouvons tout simplement pas prévoir l’évolution des marchés avec précision. L’histoire montre que la stratégie gagnante pour de nombreux investisseurs consiste à investir sur une base régulière.

D’une manière générale, il est préférable d’investir de façon périodique au moyen de cotisations préautorisées et de tirer profit des rendements qui en découlent plutôt que d’essayer d’anticiper le marché « en vendant en mai ».

Les conseils en placement sont offerts par Fonds d’investissement Royal Inc. (FIRI). FIRI, RBC Gestion mondiale d’actifs Inc., la Banque Royale du Canada, la Société Trust Royal du Canada et la Compagnie Trust Royal sont des entités juridiques distinctes et affiliées. FIRI. est inscrit au Québec en tant que cabinet de services financiers.

Le présent article vise à offrir des renseignements généraux seulement et n’a pas pour objet de fournir des conseils juridiques ou financiers, ni d’autres conseils professionnels. Veuillez consulter un conseiller professionnel en ce qui concerne votre situation particulière. Les renseignements présentés sont réputés être factuels et à jour, mais nous ne garantissons pas leur exactitude et ils ne doivent pas être considérés comme une analyse exhaustive des sujets abordés. Les opinions exprimées reflètent le jugement des auteurs à la date de publication et peuvent changer. La Banque Royale du Canada et ses entités ne font pas la promotion, ni explicitement ni implicitement, des conseils, des avis, des renseignements, des produits ou des services de tiers.

Partager cet article