Que faire lorsque les marchés sont volatils

Par l'équipe Investisseur inspiré21 juin 2023

Découvrez cinq stratégies pour garder le cap sur vos objectifs de placement, même en période de volatilité.

Le présent article a été publié avec la collaboration de RBC Gestion mondiale d’actifs.

La volatilité des marchés fait inévitablement partie des placements. Les événements géopolitiques, les tensions inflationnistes et l’évolution des taux d’intérêt font partie des nombreuses raisons pour lesquelles les marchés fluctuent, parfois de façon marquée.

Lorsque les marchés connaissent des variations, en particulier lorsqu’ils baissent rapidement, il peut être difficile de ne pas réagir. Il est toutefois prouvé que les investisseurs qui ont un plan et y adhèrent, quelles que soient les conditions des marchés, ont plus de chances d’atteindre leurs objectifs de placement. Cela peut sembler facile, mais ils ont récemment été mis à rude épreuve. Le non-respect d’un plan mûrement réfléchi peut avoir des conséquences à long terme, notamment des pertes réelles (réalisées) sur vos placements.

La volatilité représente les fluctuations du cours d’un placement. Plus le cours varie, plus la volatilité est grande. Par exemple, un titre dont le cours fluctue entre +7 % et -5 % en un an est plus volatil qu’un placement dont le rendement oscille entre +3 % et -2 % en un an.

En fait, tous les placements, même les liquidités, comportent un certain degré de volatilité. En général, les liquidités sont peu volatiles, contrairement à certaines actions ou à d’autres titres de participation.

Voici cinq stratégies qui peuvent vous aider à atténuer les conséquences de ces changements et à rester plus confiant dans la possibilité d’atteindre vos objectifs à long terme :

1. Faites preuve de discipline

Les modifications importantes apportées à un portefeuille, comme des achats et des ventes de titres à répétition, peuvent avoir des répercussions néfastes sur l’atteinte de vos objectifs de placement à long terme. Il est impossible d’anticiper le marché, c’est-à-dire de deviner le meilleur moment pour acheter ou vendre des placements. De ce fait, le maintien des placements aide à surmonter la volatilité. Selon un vieil adage sur l’investissement, le temps passé sur les marchés est plus important que celui passé à tenter de le prévoir.

Découvrez les raisons pour lesquelles il est préférable de conserver ses placements.

2. Diversifiez votre portefeuille

Depuis longtemps considérée comme la règle d’or en matière de placement, la diversification, c’est-à-dire la détention de différents types de placement, est indispensable pour faire face aux fluctuations inévitables du marché et réduire le risque global.

Sachez pourquoi il est important de répartir vos placements entre diverses catégories d’actifs, voire divers pays.

3. Rééquilibrez vos avoirs régulièrement

Il arrive souvent que les fluctuations des marchés, même de faible ampleur, modifient la répartition des placements que vous détenez dans votre portefeuille (phénomène appelé la « dérive du portefeuille »). Il peut en résulter une répartition des placements différente de celle que vous visiez au départ. Supposons que votre portefeuille est composé à 40 % d’actions et que ce segment génère un rendement de 10 % grâce à quelques années de marché haussier. La composition globale de votre portefeuille s’en trouvera alors modifiée : vous détiendrez une plus grande proportion d’actions, ce qui pourrait être incompatible avec votre approche générale.

Si vous êtes un investisseur autonome, par exemple à RBC Placements en Direct, vous surveillez probablement la dérive de votre portefeuille. À RBC Investi-Clic, les portefeuilles sont automatiquement rééquilibrés. Si vous faites affaire avec un conseiller, vous devriez lui poser des questions sur la façon de procéder en ce qui vous concerne afin de vous assurer que votre portefeuille reste en phase avec vos besoins.

Renseignez-vous sur l’incidence d’une dérive du portefeuille.

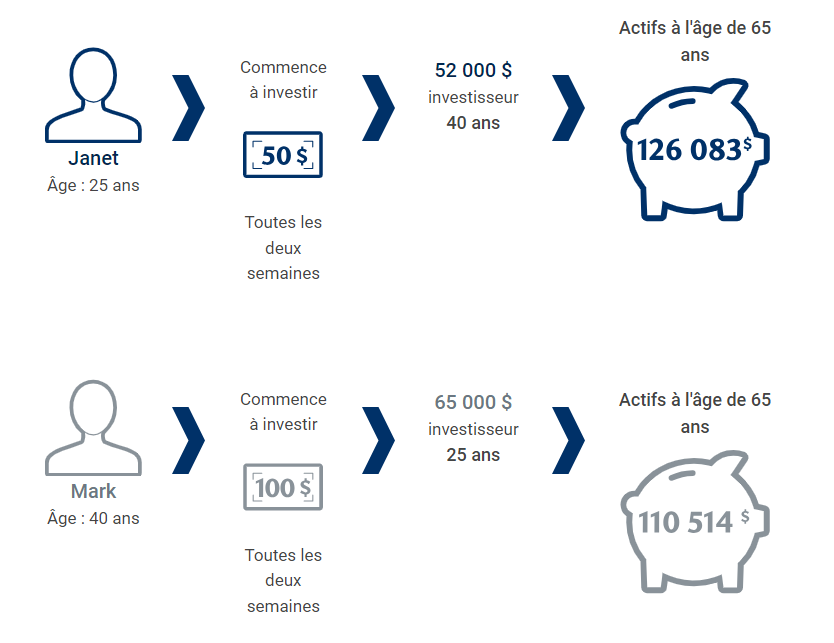

4. Le temps est votre allié

L’une des règles de base en placement est de commencer à investir le plus tôt possible, car le temps constitue l’un des éléments les plus puissants d’un plan financier.

L’exemple ci-dessus n’est donné qu’à titre d’illustration et il ne se rapporte pas à un placement quelconque. Dans cet exemple, la valeur du compte suppose un rendement annuel de 4 %. Source : RBC Gestion mondiale d’actifs Inc.

Renseignez-vous sur la puissance des rendements composés et l’efficacité de l’épargne périodique.

5. Investir régulièrement

L’investissement périodique de montants fixes vous aide à ne pas dévier de votre plan de placement, quelles que soient les conditions des marchés. Analysez l’exemple ci-dessous pour savoir comment les placements périodiques s’accumulent au fil du temps.

Taux de rendement annualisé de 5 %. Source : RBC Gestion mondiale d’actifs Inc. Le taux de rendement sert uniquement à illustrer les effets du taux de croissance composé. Il ne vise pas à refléter la valeur future du fonds commun de placement ni les rendements d’un placement dans celui-ci.

Apprenez-en davantage sur le fonctionnement des achats périodiques par sommes fixes et sur l’importance de penser d’abord à vous.

+ Dénis de responsabilité

Les services de planification financière et les conseils en placement sont offerts par Fonds d’investissement Royal Inc. (FIRI). FIRI, RBC Gestion mondiale d’actifs Inc., Banque Royale du Canada, Société Trust Royal du Canada et Compagnie Trust Royal sont des entités juridiques distinctes et affiliées. FIRI est inscrit au Québec en tant que cabinet de services financiers.

Le présent article vise à offrir des renseignements généraux seulement et n’a pas pour objet de fournir des conseils juridiques ou financiers, ni d’autres conseils professionnels. Veuillez consulter un conseiller professionnel en ce qui concerne votre situation particulière. Les renseignements présentés sont réputés être factuels et à jour, mais nous ne garantissons pas leur exactitude et ils ne doivent pas être considérés comme une analyse exhaustive des sujets abordés. Les opinions exprimées reflètent le jugement des auteurs à la date de publication et peuvent changer. La Banque Royale du Canada et ses entités ne font pas la promotion, ni explicitement ni implicitement, des conseils, des avis, des renseignements, des produits ou des services de tiers.