Cet article a été initialement publié sur RBC Gestion de patrimoine le mai 2024.

En tant que professionnel de la santé, vous pourriez avoir constitué une société médicale professionnelle (SMP) pour gérer vos revenus et votre patrimoine. Le budget fédéral de 2024 du Canada, récemment dévoilé, propose de faire passer le taux d’inclusion des gains en capital de 50 % à 66,67 %. Cet article porte sur les impacts que ce changement pourrait avoir sur votre SMP et les facteurs à considérer avant de vendre des titres avant le 25 juin 2024.

Pour une discussion plus détaillée des impacts considérables de ces changements proposés sur les particuliers, les sociétés, les successions, les fiducies, etc, veuillez demander à votre conseiller RBC l’article exhaustif intitulé « Budget fédéral de 2024 – Planification de l’augmentation proposée au tauxd’inclusion des gains en capital ».

Bien que le document budgétaire décrive les modifications apportées aux gains en capital de manière générale, de nombreuses questions restent sans réponse étant donné qu’il n’y a pas eu de projet de législation fiscale accompagnant ces modifications. Le gouvernement a déclaré dans le document budgétaire que d’autres détails de conception seraient publiés dans les mois à venir. En date de cet écrit, le Québec est la seule province ou territoire ayant annoncé son intention d’harmoniser le régime fiscal québécois avec l’augmentation fédérale.

Les effets des changements proposés sur les SMP

Le taux d’inclusion des gains en capital est le taux qui s’applique à un gain en capital pour en arriver au gain en capital imposable, lequel est inclus dans le revenu imposable. Le budget propose que tous les gains en capital réalisés par une société à partir du 25 juin 2024 soient soumis à un taux d’inclusion de 66,67 %. Pour plus de clarté, il n’y a pas de taux d’inclusion de 50 % pour les sociétés quant à la première tranche de 250 000 $ de gains en capital.

Étant donné l’augmentation de l’impôt sur le premier dollar de gains en capital réalisé dans la société, la différence dans le taux d’imposition des sociétés sur les dividendes déterminés versus les gains en capital est bien moins importante dans chaque province et territoire. Par exemple, avant l’augmentation du taux d’inclusion, le taux d’imposition des gains en capital en Alberta était de 23,34 % versus 38,33 % sur les dividendes déterminés. Après l’augmentation du taux d’inclusion, le taux d’imposition sur les gains en capital sera de 31,11 % versus 38,33 % sur les dividendes déterminés.

En outre, si l’on compare les taux d’imposition combinés des sociétés et des particuliers sur les gains en capital réalisés dans la société et ensuite distribués au taux d’imposition marginal le plus élevé sur les gains en capital réalisés à titre personnel, on constate que la réalisation des gains en capital au sein de la société a un coût fiscal important, surtout lorsque l’actionnaire peut profiter d’un taux d’inclusion de 50 % sur les premiers 250 000 $ de gains en capital (p. ex., en Alberta, 34,36 % vs 24 % sur les premiers 250 000 $ de gains en capital).

On ne sait pas encore si la partie remboursable de l’impôt payé par une société sur les revenus d’investissements passifs sera ajustée pour permettre une meilleure intégration, compte tenu des modifications proposées du taux d’inclusion des gains en capital.

Avant de passer à l’action, posez des questions avec une perspective globale

Il est important de considérer le pouvoir du report d’impôt comme l’un des outils fondamentaux de la planification fiscale. Un report d’impôt tire parti de la valeur temporelle de l’argent. Toutes choses étant égales par ailleurs, plus l’impôt peut être reporté longtemps, moins la valeur actualisée de l’impôt à payer est importante. Par exemple, un report d’impôt de 25 000 $ sur 20 ans à un taux d’intérêt supposé de 5 % a une valeur actualisée de 9 422 $.

Dans le cadre d’une stratégie d’investissement avec report d’impôt, l’argent qui pourrait autrement être utilisé pour payer les impôts courants reste investi pour un potentiel de croissance à long terme plus important et bénéficie de la puissance de la capitalisation. En d’autres termes, vendre maintenant entraînera un paiement anticipé de l’impôt et un montant après impôt plus faible à réinvestir. Compte tenu de l’importance du report d’impôt, il peut être utile, avant d’agir, de revoir vos objectifs et vos échéances.

Considérations relatives à la vente de titres avant le 25 juin

Si, lors de l’examen régulier du portefeuille de votre SMP, vous déterminiez qu’un rééquilibrage du portefeuille était approprié, envisagez de mettre en œuvre le rééquilibrage avant l’augmentation du taux d’inclusion. N’oubliez pas que les transactions doivent être réglées avant le 25 juin; veillez donc à ce que les dates de transaction soient prises en compte pour respecter ce délai. Ainsi, tous gains en capital résultant du rééquilibrage seront soumis au taux d’inclusion actuel de 50 %.

Pour les titres que vous n’avez pas encore envisagé de céder cette année ou l’année prochaine, la décision de vendre doit faire l’objet d’une analyse coûts/bénéfices détaillée, basée sur la situation spécifique de votre SMP, afin de déterminer la « période nécessaire pour atteindre le point d’équilibre ». Il s’agit du moment où, toutes choses étant égales par ailleurs, la valeur du portefeuille après impôt de votre SMP sera la même, qu’elle vende avant le 25 juin ou qu’elle conserve le portefeuille et le vende ultérieurement.

Exemple d’analyse du seuil de rentabilité

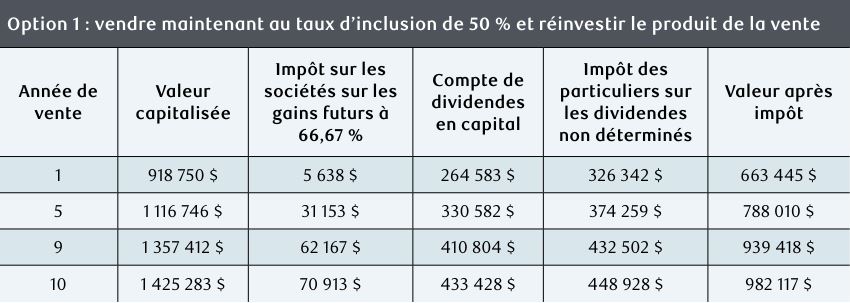

Prenons l’exemple d’une société qui vend des titres avant le 25 juin au taux d’inclusion de 50 % et qui réinvestit le produit de la vente, plutôt que de conserver les titres jusqu’à une date ultérieure et de les vendre lorsque le taux d’inclusion est de 66,67 %.

Supposons que :

- la juste valeur marchande des titres est de 1 000 000 $ et le prix de base rajusté est de 500 000 $.

- le taux d’imposition de la SMP est de 50 % et le taux d’imposition de l’actionnaire sur les dividendes non déterminés est de 45 %.

- le taux de rendement futur attendu est de 5 % (100 % de gains en capital différés, pas d’intérêts, pas de dividendes).

- l’impôt minimum de remplacement ( IMR ) ne s’applique pas.

Si la SMP vendait des titres aujourd’hui, elle serait soumise à un impôt sur les gains en capital de 125 000 $, ce qui lui laisserait seulement 875 000 $ de produit après impôt à réinvestir. Par ailleurs, la SMP peut conserver ou ne pas vendre les titres et garder l’intégralité des 1 000 000 $ investis. On suppose que l’actionnaire retirera le produit de la vente du portefeuille après la période d’équilibre sous la forme d’une combinaison de dividendes non déterminés imposables et de dividendes en capital exonérés d’impôt.

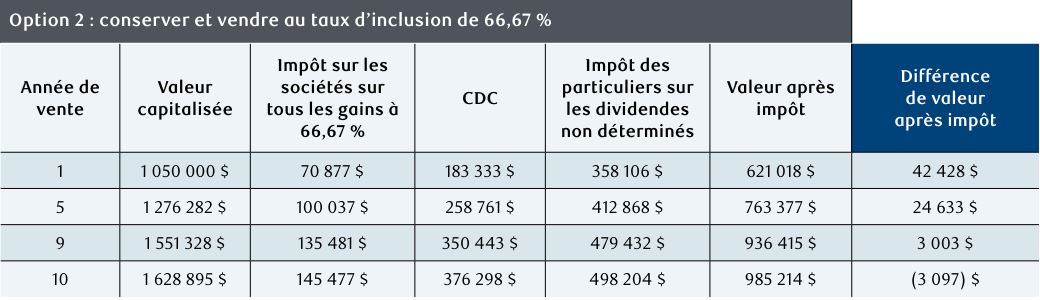

Le tableau suivant montre la différence de valeur après impôt entre vendre maintenant au taux d’inclusion de 50 % et détenir et vendre le titre à une date future au taux d’inclusion de 66,67 %.

Le tableau précédent montre que l’actionnaire peut s’attendre à ce que la différence de valeur après impôt soit la même entre la neuvième et la dixième année. Par conséquent, si la SMP prévoit de conserver les titres et que l’actionnaire ne retirera pas les fonds pendant au moins 10 ans, il est préférable de ne pas vendre maintenant et de conserver l’investissement. En d’autres termes, si la SMP prévoit de conserver les titres pendant moins de 10 ans et que l’actionnaire retirera le produit de la vente, il sera préférable de vendre avant le 25 juin au taux d’inclusion de 50 %.

Le tableau suivant montre la période de détention nécessaire pour atteindre le point d’équilibre pour l’exemple précédent, en utilisant les mêmes hypothèses mais avec différents taux de croissance du capital.

Si vous décidez de vendre avant le 25 juin ou de conserver votre placement, vous devez tenir compte du taux de rendement attendu, de votre horizon d’investissement et de l’impôt supplémentaire potentiel sur les gains en capital.

Plus le taux de rendement futur attendu est faible, plus la période de détention nécessaire pour atteindre le pointd’équilibre sera longue. Inversement, plus le taux de rendement attendu est élevé, plus la période de détention nécessaire pour atteindre le point d’équilibre est courte. Ainsi, si vous détenez un titre avec un taux de rendement plus élevé et que vous prévoyez de le conserver à long terme, il n’est probablement pas judicieux de le vendre simplement pour profiter du taux d’inclusion plus faible.

Tenir compte du calendrier pour réaliser des pertes en capital

Lors de la vente de titres détenus dans votre SMP, rappelez-vous que les pertes en capital réalisées réduiront les gains en capital réalisés au cours de la même année. Il ne semble y avoir aucun avantage sur le plan fiscal, à réaliser de manière proactive les pertes en capital avant le 25 juin, afin de réaliser les pertes au taux d’inclusion de 50 %. Il ne semble pas non plus y avoir d’inconvénient à attendre de réaliser la perte le 25 juin ou après, au taux d’inclusion de 66,67 %.

Examiner l’impact sur le compte des dividendes en capital (CDC)

Le CDC est un compte notionnel qui exerce un suivi sur les montants que les sociétés privées sont autorisées à verser à titre de dividendes non imposables à leurs actionnaires. La partie non imposable des gains en capital réalisés dans une société augmente le CDC, tandis que la partie non déductible des pertes en capital réduit immédiatement le CDC. Pour un gain (une perte) en capital réalisé avant le 25 juin, la partie non imposable (non autorisée) du gain (perte) en capital ajoutée au (soustraite du) CDC est de 50 %. Par ailleurs, un gain (perte) en capital réalisé le ou après le 25 juin aura une partie non imposable (non autorisée) de seulement 33,33 % qui s’ajoutera au CDC, d’où un montant moins élevé libre d’impôt pouvant être versé aux actionnaires. Si vous envisagiez réaliser des gains en capital dans votre SMP avant le 25 juin, vous devriez songer à verser immédiatement à vos actionnaires un dividende en capital pour autant que le CDC soit positif, étant donné que toute perte future en capital entraînera une baisse du solde existante du CDC.

Tenir compte de l’impact sur l’accès de votre SMP à la déduction pour petites entreprises (DPE)

S’il était de votre intention de réaliser un gain en capital significatif dans votre SMP avant le 25 juin afin de profiter du taux d’inclusion de 50 %, il serait important de considérer l’impact de cette initiative sur l’accès de votre SMP à la DPE. En effet, il existe des règles qui limitent l’accès à la DPE pour les sociétés privées sous contrôle canadien (SPCC) qui détiennent un revenu de placement de plus de 50 000 $, y incluant les gains en capital imposables. Certaines provinces, comme l’Ontario et le Nouveau-Brunswick, ne suivent pas ces règles aux fins de l’impôt provincial. Nous vous recommandons de consulter un fiscaliste qualifié afin de déterminer si la réalisation d’un gain en capital significatif dans votre SMP aurait une incidence sur sa DPE en fonction de ses spécificités de même que sa province ou territoire de résidence.

Conclusion

Étant donné la proposition du budget fédéral 2024 à l’effet d’augmenter le taux d’inclusion des gains en capital, il est important de discuter de la situation de votre SMP avec vos conseillers fiscaux qualifiés, de comprendre l’importance des impacts potentiels et de déterminer s’il est judicieux d’agir avant le 25 juin 2024.

+ Dénis de responsabilité

Cet article pourrait décrire des stratégies, mais elles ne sont pas forcément toutes adaptées à votre situation financière particulière. Les renseignements contenus dans cet article n’ont pas pour but de donner des conseils fiscaux, juridiques ou en assurance. Afin de vous assurer que votre situation particulière sera bien prise en compte et que toute initiative sera fondée sur les renseignements les plus récents qui soient, vous devriez obtenir des conseils professionnels d’un conseiller qualifié fiscal et/ou juridique et/ou en assurance avant d’agir sur la foi des renseignements fournis dans cet article.

Ce document a été préparé pour les sociétés membres de RBC Gestion de patrimoine, RBC Dominion valeurs mobilières Inc. (RBC DVM)*, RBC Phillips, Hager &

North Services-conseils en placements inc. (RBC PH&N SCP), Services financiers RBC Gestion de patrimoine inc. (SF RBC GP), la Société Trust Royal du Canada et la Compagnie Trust Royal (collectivement, les « sociétés ») ainsi que leurs sociétés affiliées, RBC Placements en Direct Inc. (RBCPD)* et Fonds d’investissement Royal Inc. (FIRI). *Membre – Fonds canadien de protection des investisseurs. Chacune des sociétés, FIRI, SF RBC GP, RBCPD et la Banque Royale du Canada sont des entités juridiques distinctes et affiliées. Par « conseiller RBC », on entend les banquiers privés employés par la Banque Royale du Canada, les représentants inscrits de FIRI, les représentants-conseils employés par RBC PH&N SCP, les premiers conseillers en services fiduciaires et les chargés de comptes employés par la Compagnie Trust Royal ou la Société Trust Royal du Canada ou les conseillers en placement employés par RBC DVM. Au Québec, les services de planification financière sont fournis par FIRI ou par SF RBC GP, qui sont inscrits au Québec en tant que cabinets de services financiers. Ailleurs au Canada, les services de planification financière sont offerts par l’entremise de FIRI ou de RBC DVM. Les services successoraux et fiduciaries sont fournis par la Société Trust Royal du Canada et la Compagnie Trust Royal. Si un produit ou un service particulier n’est pas offert par l’une des sociétés, par RBCPD ou par FIRI, les clients peuvent demander qu’un autre partenaire RBC leur soit recommandé. Les produits d’assurance sont offerts par l’intermédiaire de SF RBC GP, filiale de RBC DVM. Lorsqu’ils offrent ou vendent des produits d’assurance vie dans toutes les provinces sauf le Québec, les conseillers en placement agissent à titre de représentants en assurance de SF RBC GP. Au Québec, les conseillers en placement agissent à titre de conseillers en sécurité financière de SF RBC GP. Les stratégies, les conseils et les données techniques contenus dans cette publication sont fournis à nos clients à titre indicatif. Ils sont fondés sur des données jugées exactes et complètes, mais nous ne pouvons en garantir l’exactitude ni l’intégralité. Le présent document ne donne pas de conseils fiscaux ou juridiques, et ne doit pas être interprété comme tel. Les lecteurs sont invités à consulter un conseiller juridique ou fiscal qualifié ou un autre conseiller professionnel lorsqu’ils prévoient mettre en oeuvre une stratégie. Ainsi, leur situation particulière sera prise en considération comme il se doit et les décisions prises seront fondées sur la plus récente information qui soit. Les taux d’intérêt, l’évolution du marché, le régime fiscal et divers autres facteurs touchant les placements sont susceptibles de changer. Ces renseignements ne constituent pas des conseils de placement ; ils ne doivent servir qu’à des fins de discussion avec votre conseiller RBC. Les sociétés, FIRI, SF RBC GP, RBCPD, la Banque Royale du Canada, leurs sociétés affiliées et toute autre personne n’acceptent aucune responsabilité pour toute perte directe ou indirecte découlant de toute utilisation de ce rapport ou des données qui y sont contenues. Il est possible, dans certaines succursales, qu’une ou plusieurs des sociétés exercent des activités dans des locaux qu’elles partagent avec d’autres sociétés membres de Banque Royale du Canada. Lorsque c’est le cas, il est à noter que chacune des sociétés est une entreprise distincte et que les renseignements personnels et confidentiels des comptes des clients peuvent être communiqués à d’autres filiales de RBC seulement si celles-ci doivent leur fournir des services, dans le respect des lois et avec leur consentement. En vertu du Code de déontologie de RBC, des Principes de protection des renseignements personnels à RBC et de la Politique des conflits d’intérêts RBC, les renseignements confidentiels ne peuvent pas être communiqués entre sociétés affiliées de RBC sans raison valable. ® / MC Marque(s) de commerce de Banque Royale du Canada, utilisée sous licence. © Banque Royale du Canada 2024. Tous droits réservés.

Le présent article vise à offrir des renseignements généraux seulement et n’a pas pour objet de fournir des conseils juridiques ou financiers, ni d’autres conseils professionnels. Veuillez consulter un conseiller professionnel en ce qui concerne votre situation particulière. Les renseignements présentés sont réputés être factuels et à jour, mais nous ne garantissons pas leur exactitude et ils ne doivent pas être considérés comme une analyse exhaustive des sujets abordés. Les opinions exprimées reflètent le jugement des auteurs à la date de publication et peuvent changer. La Banque Royale du Canada et ses entités ne font pas la promotion, ni explicitement ni implicitement, des conseils, des avis, des renseignements, des produits ou des services de tiers.